Reuters

Breakingviews

Η

τεχνητή

νοημοσύνη

υπόσχεται

να

βοηθήσει

τις

τράπεζες

με

δύο

πράγματα

που

παράγουν

σε

αφθονία:

το

κέρδος

και

τη

γραφειοκρατία.

Η

ταχέως

αναπτυσσόμενη

τεχνολογία

θα

συμβάλει

στην

ενίσχυση

του

πρώτου

και

στη

μείωση

της

δεύτερης.

Ωστόσο,

για

μια

τέτοια

σεισμική

και

φαινομενικά

καθολική

δύναμη

για

το

χρηματοοικονομικό

καλό,

δεν

υπάρχει

ακόμη

απτή

ένδειξη

ότι

οι

μέτοχοι

πιστεύουν

στην

προοπτική

αύξησης

της

αξίας

για

τον

κλάδο.

Οι

πιο

αποτελεσματικοί

δανειστές

θα

πρέπει

να

εξασφαλίζουν

μια

εύκολη

πώληση,

σε

οποιονδήποτε

έχει

υποστεί

τις

βασανιστικές

διαδικασίες

αίτησης

δανείου

ή

έχει

κολλήσει

σε

ένα

κατάστημα

με

μια

πιστωτική

κάρτα

που

έχει

απορριφθεί

εσφαλμένα

για

ύποπτη

απάτη.

Το

Generative

AI,

το

οποίο

παράγει

φιλικό

προς

τον

άνθρωπο

λόγο

από

υπάρχουσες

πληροφορίες,

βρίσκεται

σε

καλό

δρόμο

για

να

βελτιώσει

την

υποστήριξη

για

τους

πελάτες

και

να

τους

παρουσιάσει

κατάλληλα

προϊόντα.

Στο

εσωτερικό,

μπορεί

να

κάνει

κάτι

παρόμοιο,

επιτρέποντας

στους

υπαλλήλους

να

εξάγουν

αποτελεσματικά

γρήγορες

και

χρήσιμες

πληροφορίες

από

βουνά

αδόμητων

δεδομένων,

όπως

συμβάσεις

στεγαστικών

δανείων

και

σημειώσεις

συναντήσεων.

Εάν

αυτό

είναι

δυνατό,

όπως

γενικά

συμφωνούν

οι

διευθυντές

τραπεζών

και

οι

μηχανικοί

λογισμικού,

τότε

τα

χρηματοπιστωτικά

ιδρύματα

θα

πρέπει

θεωρητικά

να

είναι

και

πιο

ελκυστικές

επενδύσεις.

Όλος

ο

κόσμος

και

ο

χρόνος

που

αφιερώνετε

για

να

ανακατεύετε

και

να

ψάχνετε

μέσα

από

την

τεκμηρίωση

αθροίζονται

σε

τεράστια

χρηματικά

ποσά.

Τα

κέρδη

των

τραπεζών

παγκοσμίως

θα

μπορούσαν

να

αυξηθούν

κατά

9%,

ή

170

δισεκατομμύρια

δολάρια,

έως

το

2028

χάρη

στη

δημιουργική

τεχνητή

νοημοσύνη,

εκτιμούν

αναλυτές

της

Citigroup,

με

βάση

μια

δημοσκόπηση

πελατών

του

χρηματοπιστωτικού

τομέα.

Μελέτη

από

τη

συμβουλευτική

εταιρεία

McKinsey

κατέληξε

σε

ένα

παρόμοιο

ποσό,

μεταξύ

200

και

340

δισεκατομμυρίων

δολαρίων,

με

το

μεγαλύτερο

αντίκτυπο

στη

μηχανική

λογισμικού

και

στις

επιχειρήσεις

που

αντιμετωπίζουν

πελάτες.

Οι

μεγάλοι

αριθμοί

είναι

χρήσιμοι

μόνο

μέχρι

ένα

σημείο,

λόγω

των

εκτεταμένων

επιδράσεων

της

τεχνητής

νοημοσύνης.

Το

αφεντικό

της

JPMorgan,

Jamie

Dimon,

είπε

τον

περασμένο

μήνα

ότι

η

τεχνητή

νοημοσύνη

θα

μπορούσε

να

βοηθήσει

σε

όλη

τη

μεγα-τράπεζά

του,

από

τα

ταξιδιωτικά

σχέδια

έως

τις

συναλλαγές

μετοχών,

και

βασικά

θα

«έκανε

τα

μυαλά

των

ανθρώπων».

Ο

ομόλογός

του

στην

Morgan

Stanley,

Ted

Pick,

λέει

ότι

εργαλεία

όπως

ένας

βοηθός

ενσωματωμένος

στο

Zoom

που

δημιουργεί

περιλήψεις

συναντήσεων

πελατών

για

διαχειριστές

πλούτου

θα

μπορούσαν

να

τους

εξοικονομήσουν

έως

και

15

ώρες

την

εβδομάδα

και

«αλλάζουν

το

παιχνίδι».

Πιο

χειροπιαστά

παραδείγματα

αρχίζουν

επίσης

να

εμφανίζονται.

Η

JPMorgan

κυκλοφόρησε

το

IndexGPT,

ένα

bot

για

μεγάλα

κεφάλαια

που

χρησιμοποιεί

λέξεις-κλειδιά

για

να

προτείνει

μετοχές

να

ταιριάζουν

με

επενδυτικά

θέματα.

Η

βοηθός

τεχνικής

νοημοσύνης

της

Bank

of

America,

Erica,

παρουσιάζεται

σε

επιχειρηματικούς

πελάτες.

Η

Goldman

Sachs

δίνει

προτεραιότητα

στη

συγγραφή

κώδικα,

η

οποία

καταναλώνει

έως

και

τη

μισή

εργάσιμη

ημέρα

για

το

ένα

τέταρτο

του

προσωπικού

της.

Ακόμη

και

ένα

εξελιγμένο

chatbot

θα

δυσκολευόταν

να

εξηγήσει

γιατί

οι

τραπεζικοί

επενδυτές

δεν

συγκινούνται

από

τη

διαφημιστική

εκστρατεία.

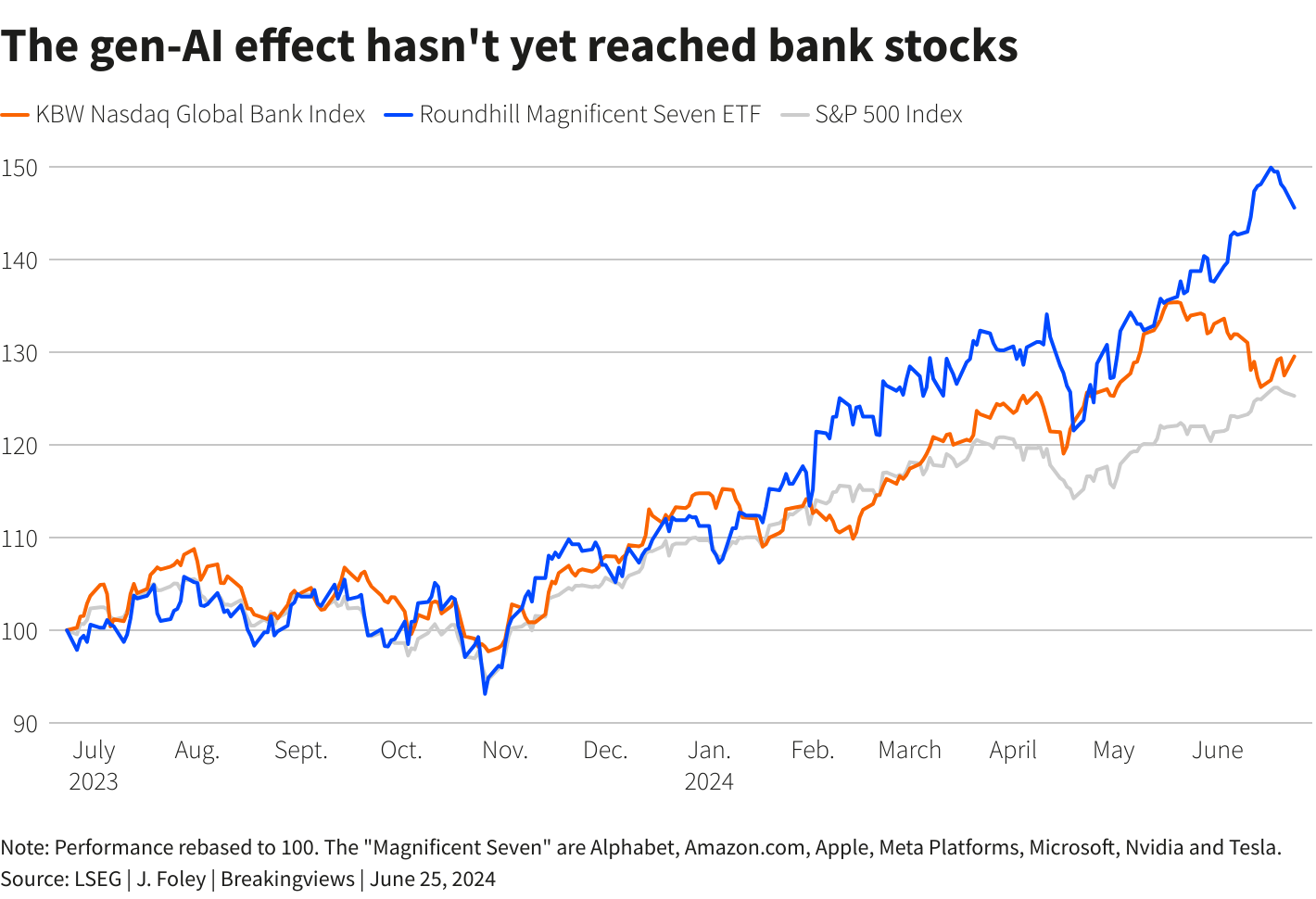

Ο

δείκτης

S&P

500

οφείλει

το

μεγαλύτερο

μέρος

της

αύξησής

του

κατά

15%

φέτος

στον

λεγόμενο

όμιλο

Magnificent

Seven

μετοχών

που

τροφοδοτούνται

από

AI,

με

επικεφαλής

τον

κατασκευαστή

chip

Nvidia.

Ένα

διαπραγματεύσιμο

αμοιβαίο

κεφάλαιο

που

παρακολουθεί

τις

εταιρείες

αυτές

αυξήθηκε

περισσότερο

από

30%

σε

σύγκριση

με

μόλις

6%

του

δείκτη

KBW

Nasdaq

Banks.

Ο

τραπεζικός

τομέας

συνολικά

διαπραγματεύεται

με

μόλις

0,9

φορές

την

εκτιμώμενη

λογιστική

αξία

για

το

επόμενο

έτος,

σύμφωνα

με

τα

στοιχεία

του

LSEG,

που

δεν

είναι

ενδεικτικό

ενός

εντυπωσιακού

μετασχηματισμού.

Από

πού

επωφελούνται

οι

τράπεζες;

Ένας

λόγος

είναι

ότι

η

τεχνητή

νοημοσύνη

εξακολουθεί

να

αφορά

κυρίως

τις

δυνατότητες.

Η

JPMorgan

λέει

ότι

έχει

ήδη

400

«περιπτώσεις

χρήσης»,

αριθμός

που

μπορεί

να

διπλασιαστεί

μέχρι

το

τέλος

του

2024,

αλλά

οι

μέτοχοι

δεν

μπορούν

να

κάνουν

πολλά

με

αυτές

τις

πληροφορίες.

Δεν

είναι

τυχαίο

ότι

μερικοί

από

τους

μεγαλύτερους

δικαιούχους

τεχνητής

νοημοσύνης

μέχρι

στιγμής

είναι

σύμβουλοι.

Ενώ

οι

τράπεζες

θεωρητικά

μπορεί

να

επωφεληθούν

από

την

τεχνολογία

περισσότερο

από

πολλές

άλλες

μη

χρηματοοικονομικές

εταιρείες,

έχουν

επίσης

πολλά

να

χάσουν.

Τα

λάθη

μπορεί

να

είναι

τρομερά

εκεί

που

κρατούνται

τρισεκατομμύρια

δολάρια.

Για

παράδειγμα

η

περίπτωση

της

Citigroup

η

οποία

εσφαλμένα

έδωσε

εντολή

χρηματιστηριακής

συναλλαγής

444

δισεκατομμυρίων

δολαρίων,

αποτελεί

παράδειγμα

της

αξίας

της

τεχνητής

νοημοσύνης

που

μπορεί

να

εντοπίσει

ολισθήματα

και

να

υπαινίσσεται

το

σφάλμα

των

ανθρώπων

που

θα

την

επόπτευαν.

Οι

αλγόριθμοι

μπορεί

να

κάνουν

λάθη,

αλλά

οι

ρυθμιστικές

αρχές

και

οι

ενδιαφερόμενοι

θα

κατηγορήσουν

τους

ανθρώπους.

Οι

επενδυτές,

εν

τω

μεταξύ,

μηδενίζουν

τις

πιθανές

αποταμιεύσεις.

Στη

Citi,

η

προϊσταμένη

Jane

Fraser

έχει

ως

αποστολή

της

να

«λυγίσει

την

καμπύλη

των

εξόδων».

Ωστόσο,

παρ’

όλα

τα

κίνητρα

απόδοσης

και

τις

τεχνολογικές

προόδους,

τα

έξοδα

στις

μεγαλύτερες

τράπεζες

των

ΗΠΑ

αυξάνουν

το

59%

των

εσόδων

σε

μέση

βάση

των

τεσσάρων

τετάρτων,

το

ίδιο

ποσοστό

με

το

2007,

σύμφωνα

με

στοιχεία

της

Federal

Deposit

Insurance

Corp.

Η

μηχανική

μάθηση

θα

πρέπει

να

βοηθήσει,

αλλά

θα

βλάψει

πρώτα.

Για

κάθε

$1

που

δαπανώνται

για

τη

δημιουργία

τεχνητής

νοημοσύνης,

υπάρχουν

άλλα

3

δολάρια

που

διατίθενται

για

τη

«διαχείριση

αλλαγών»,

όπως

η

επανεκπαίδευση

του

προσωπικού

ή

η

παρακολούθηση

της

απόδοσης,

εκτιμά

η

McKinsey.

Ο

Dimon

έχει

προειδοποιήσει

ότι

το

κόστος

θα

αυξηθεί

και

ότι

σε

ορισμένες

περιπτώσεις

η

προσπάθεια

μέτρησης

της

απόδοσης

θα

είναι

«χάσιμο

χρόνου».

Μέτριο

κόστος

Προς

το

παρόν,

το

κόστος

είναι

μέτριο.

Ο

Διευθύνων

Σύμβουλος

της

Bank

of

America,

Brian

Moynihan,

δήλωσε

πέρυσι

ότι

η

τεχνητή

νοημοσύνη

πιθανότατα

θα

αντιπροσώπευε

περίπου

το

15%

των

3,8

δισεκατομμυρίων

δολαρίων

που

ξοδεύει

κάθε

χρόνο

ο

δανειστής

του

σε

νέες

τεχνολογικές

πρωτοβουλίες,

που

με

τη

σειρά

του

είναι

περίπου

το

ένα

τρίτο

του

συνολικού

τεχνολογικού

προϋπολογισμού

του.

Αν

εφαρμοστούν

οι

ίδιες

αναλογίες

στην

κατανομή

τεχνολογίας

17

δισεκατομμυρίων

δολαρίων

της

JPMorgan,

αυτό

υποδηλώνει

ότι

η

AI

θα

είναι

μικρότερη

από

1

δισεκατομμύριο

δολάρια.

Ακόμη

και

όταν

εμφανίζονται

αποτελέσματα,

υπάρχουν

καλοί

λόγοι

για

τους

επενδυτές

να

είναι

δύσπιστοι

σχετικά

με

το

πόσο

θα

ωφεληθούν.

Οι

τράπεζες

θα

πρέπει

να

είναι

πιο

προβλέψιμες

και

αξιόπιστες

καθώς

βελτιώνονται,

ας

πούμε,

στο

να

παρακάμπτουν

την

απάτη

και

να

αποφεύγουν

τις

ρυθμιστικές

κυρώσεις.

Πολλά

από

τα

μερίσματα

που

σχετίζονται

με

την

τεχνητή

νοημοσύνη,

ωστόσο,

θα

μεταφερθούν

στους

πελάτες,

καθώς

οι

μεγάλοι

δανειστές

ανταγωνίζονται

για

να

κερδίσουν

επιχειρήσεις

ο

ένας

από

τον

άλλο.

Επιπλέον,

οι

ίδιοι

οι

πελάτες

είναι

πιθανό

να

γίνουν

πιο

έξυπνοι.

Ένα

παράδειγμα:

Οι

καταθέτες

σπάνια

αλλάζουν

δανειστές,

ακόμη

και

όταν

υπάρχει

πολύ

καλύτερη

προσφορά

αλλού,

όπως

αποδεικνύεται

από

τη

17ετή

διάρκεια

της

μέσης

σχέσης

λιανικών

λογαριασμών

στις

ΗΠΑ,

σύμφωνα

με

τον

ιστότοπο

προσωπικής

χρηματοδότησης

Bankrate.

Τι

αλλάζει

στο

τραπεζικό

σκηνικό

Μπορεί

να

τραπούν

σε

φυγή

πιο

εύκολα

εάν

είναι

οπλισμένοι

με

πληροφορίες

σε

πραγματικό

χρόνο,

μαζί

με

οδηγίες

και

δυνατότητες

επεξεργασίας

με

τεχνητή

νοημοσύνη.

Θα

έκανε

τα

μοντέλα

τραπεζικής

χρηματοδότησης

να

φαίνονται

πολύ

διαφορετικά.

Το

ίδιο

θα

μπορούσε

να

ισχύει

για

τις

πιστωτικές

κάρτες,

μια

επιχείρηση

που

είναι

επικερδής

εν

μέρει

επειδή

οι

πελάτες

υπερεκτιμούν

την

ικανότητά

τους

να

πληρώνουν

έγκαιρα

και

υπερτιμούν

τις

αδιαφανείς

ανταμοιβές.

Η

διαχείριση

πλούτου

μπορεί

επίσης

να

αλλάξει,

καθώς

μεγάλο

μέρος

της

αξίας

της

προέρχεται

από

ασυμμετρίες

πληροφοριών

μεταξύ

παρόχων

υπηρεσιών

και

παραληπτών.

Σε

έναν

κόσμο

έξυπνων

ρομπότ,

οι

τράπεζες

ασφαλίστρων

για

τέτοιες

συμβουλές

θα

μπορούσαν

να

συρρικνωθούν.

Σε

χρόνια

από

τώρα,

η

τεχνητή

νοημοσύνη

θα

είναι

παντού

στον

τραπεζικό

τομέα

και

η

αξία

της

θα

είναι

εξίσου

δύσκολο

να

υπολογιστεί

ποσοτικά

με

άλλες

πανταχού

παρούσες

τεχνολογίες.

Τα

smartphone,

τα

ηλεκτρονικά

υπολογιστικά

φύλλα

και

οι

διαδικτυακές

συναλλαγές

έχουν

αλλάξει

προς

το

καλύτερο

τον

τραπεζικό

τομέα.

Αλλά

με

τέτοιες

ευκαιρίες

γίνεται

κατανοητό

το

άγχος

ότι

το

κεφάλαιο

θα

κατανεμηθεί

λανθασμένα,

οι

άνθρωποι

θα

συνεχίσουν

να

σφάλλουν

και

τα

κέρδη

θα

ανταγωνίζονται.

Η

έλευση

της

δημιουργικής

τεχνητής

νοημοσύνης

μπορεί

να

αποδειχθεί

ότι

οι

τράπεζες

αρπάζουν

μια

τίγρη

από

την

ουρά.

Πηγή:

ot.gr