Για τους κινδύνους που απειλούν την ανάπτυξη της Ευρώπης κάνει λόγο το ΔΝΤ, σε έκθεσή του, η οποία δόθηκε σήμερα στη δημοσιότητα.

Η Ευρώπη αντιμετωπίζει το δύσκολο έργο της ταυτόχρονης μείωσης του πληθωρισμού, της διατήρησης της οικονομικής ανάπτυξης αλλά και της χρηματοπιστωτικής σταθερότητας, καθώς αντιμετωπίζει τις επιπτώσεις της ενεργειακής κρίσης που προκλήθηκε από την εισβολή της Ρωσίας στην Ουκρανία και τα επακόλουθα της πανδημίας COVID-19, επισημαίνει το Ταμείο.

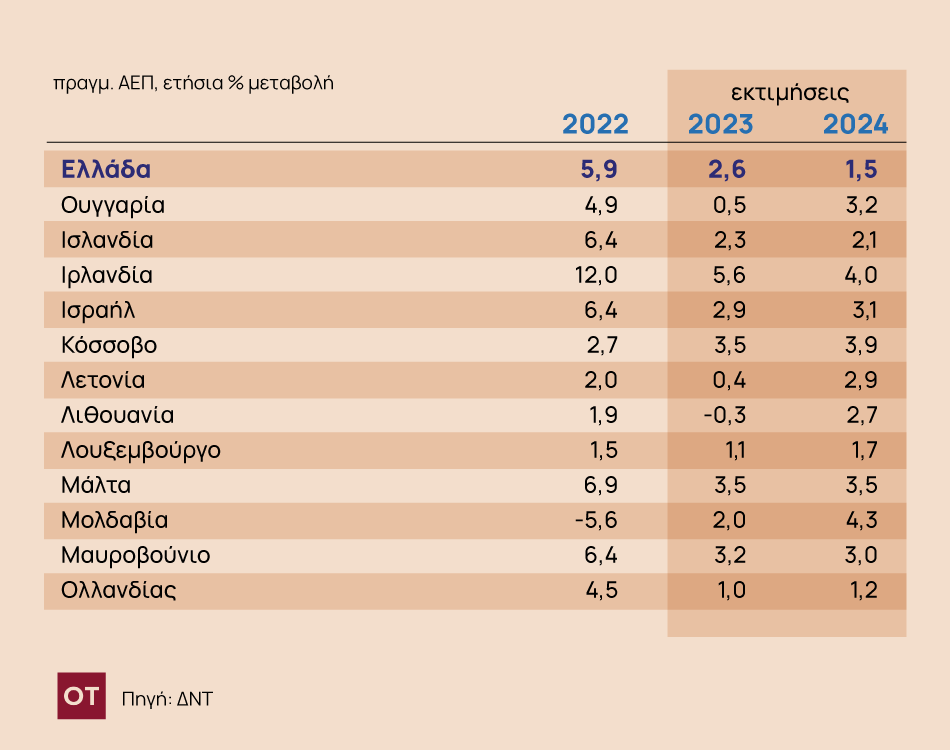

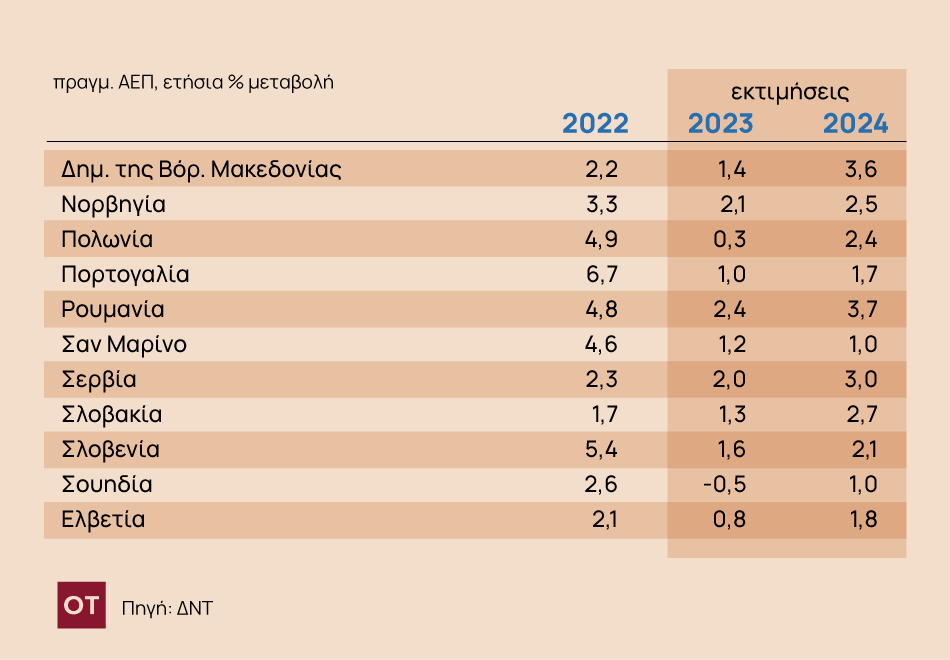

Οι ευρωπαϊκές οικονομίες

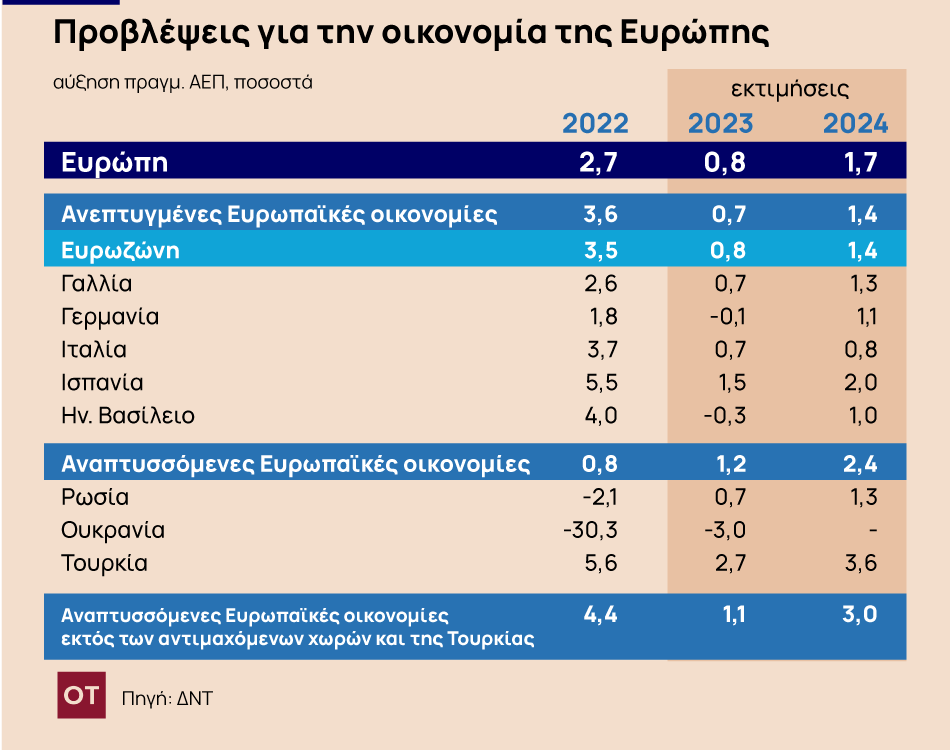

Αν και ο πληθωρισμός μειώνεται, παραμένει πολύ υψηλός. Η ανάπτυξη έχει κατρακυλήσει από τα μέσα του περασμένου έτους, καθώς ο πληθωρισμός μείωσε τα πραγματικά εισοδήματα των νοικοκυριών. Μια ολοκληρωτική ύφεση αποφεύχθηκε τον περασμένο χειμώνα χάρη στις απότομα χαμηλότερες τιμές της ενέργειας και στα κυβερνητικά μέτρα ανακούφισης. Μετά την ταχύτερη σύσφιγξη των τελευταίων δεκαετιών, η νομισματική πολιτική αρχίζει να «δαγκώνει» και οι κίνδυνοι του χρηματοπιστωτικού τομέα έχουν εμφνασιτεί, σύμφωνα με το Ταμείο, το οποίο «βλέπει» ανάπτυξη 2,6% στην Ελλάδα για το 2023, υπερτριπλάσια του 0,8% που προβλέπει για την ευρωζώνη. Για του χρόνου, εκτιμά ότι η ελληνική ανάπτυξη θα αγγίξει το 1,5%, ενώ της ευρωζώνης το 1,4%.

Συνολικά, η αύξηση του ΑΕΠ το 2023 προβλέπεται να μειωθεί σε 0,7% στις προηγμένες ευρωπαϊκές οικονομίες και σε 1,1% στις αναδυόμενες ευρωπαϊκές οικονομίες (εξαιρουμένων της Λευκορωσίας, της Ρωσίας, της Τουρκίας και της Ουκρανίας) πριν ανακάμψει σε 1,4% και 3,0% το 2024, αντίστοιχα. Αυτό συνεπάγεται αναθεωρήσεις προς τα πάνω κατά περίπου 0,1 π.μ το 2023 και αναθεωρήσεις προς τα κάτω κατά 0,3 ποσοστιαίες μονάδες το 2024 στις προηγμένες ευρωπαϊκές οικονομίες και μεγαλύτερες αναθεωρήσεις προς τα κάτω κατά 0,5 και 0,4 ποσοστιαίες μονάδες στις αναδυόμενες ευρωπαϊκές οικονομίες, σε σύγκριση με τις προβλέψεις του περασμένου Οκτωβρίου. Η επιβράδυνση της ζήτησης το 2023 αναμένεται να είναι ιδιαίτερα σημαντική στην Ουγγαρία και την Πολωνία μεταξύ των αναδυόμενων ευρωπαϊκών οικονομιών και στην Αυστρία, την Κύπρο, την Ελλάδα, την Ισλανδία, τη Σλοβενία και το Ηνωμένο Βασίλειο μεταξύ των προηγμένων ευρωπαϊκών οικονομιών. Ορισμένες από τις μεγαλύτερες ευρωπαϊκές οικονομίες (Γαλλία, Γερμανία, Ιταλία) αναμένεται να παρουσιάσουν αδύναμη ή αρνητική τριμηνιαία διαδοχική ανάπτυξη το 2023, ενώ ορισμένες αντιμετωπίζουν τεχνική ύφεση (για παράδειγμα, η Σουηδία και το Ηνωμένο Βασίλειο).

Η εικόνα του πληθωρισμού

Ο μέσος πληθωρισμός αναμένεται να μειωθεί σε 5,6% το 2023 και σε 3,0 το 2024 στις προηγμένες ευρωπαϊκές οικονομίες και σε 11,7% το 2023 και 5,5% το 2024 στις αναδυόμενες ευρωπαϊκές οικονομίες. Οι αναθεωρήσεις σε σχέση με τις προβλέψεις του Οκτωβρίου 2022 είναι μικρές για τις προηγμένες ευρωπαϊκές οικονομίες, ενώ είναι προς τα κάτω για την ανάπτυξη και προς τα πάνω για τον πληθωρισμό στις αναδυόμενες ευρωπαϊκές οικονομίες.

Ο πληθωρισμός παραμένει σημαντικά πάνω από τον στόχο σε ολόκληρη την Ευρώπη . Μέχρι το τέλος του 2022, η πτώση των τιμών των εμπορευμάτων και η χαλάρωση των στεγανών στις αλυσίδες εφοδιασμού συνέβαλαν σε μια απότομη πτωτική στροφή του συνολικού πληθωρισμού ( για παράδειγμα, στο Βέλγιο, την Ελλάδα, τις Κάτω Χώρες και την Ισπανία). Ωστόσο, ο πυρήνας του πληθωρισμού αιφνιδίασε γυρνώντας προς τα πάνω και συνέχισε να αυξάνεται σε διψήφια επίπεδα σε αρκετές προηγμένες ευρωπαϊκές οικονομίες (Βαλτικές χώρες, Τσεχία Δημοκρατία) και σε αναδυόμενες ευρωπαϊκές οικονομίες (Βουλγαρία, Ουγγαρία, Βόρεια Μακεδονία, Πολωνία).

Η ενέργεια

Οι χαμηλότερες τιμές της ενέργειας θα μετριάσουν τις υποκείμενες πληθωριστικές πιέσεις τους επόμενους μήνες, αλλά, από μόνες τους, δεν θα επαρκούν για να επαναφέρουν τον πληθωρισμό στους στόχους ΕΚΤ. Επιπλέον, οι προσδοκίες για τον πληθωρισμό έχουν αυξηθεί σε σχέση με ένα χρόνο πριν και παραμένουν πάνω από τον στόχο σε αρκετές οικονομίες (Ουγγαρία, Πολωνία).

Τα μέτρα ελάφρυνσης της ενέργειας στήριξαν επίσης την οικονομική δραστηριότητα. Προς το τέλος του έτους, οι περισσότερες προηγμένες και πολλές αναδυόμενες ευρωπαϊκές οικονομίες θέσπισαν μέτρα ευρείας κλίμακας για να βοηθήσουν τα νοικοκυριά και τις επιχειρήσεις να αντιμετωπίσουν την κρίση του κόστους ζωής, αμβλύνοντας τις επιπτώσεις της σταδιακής κατάργησης των μέτρων στήριξης που σχετίζονταν με την COVID-19, ενώ σημειώθηκε ισχυρή αύξηση των φορολογικών εσόδων που οφείλεται εν μέρει στον υψηλότερο πληθωρισμό. Ως αποτέλεσμα, η συνολική δημοσιονομική εξυγίανση στις προηγμένες ευρωπαϊκές οικονομίες υπολειπόταν των προβλέψεων της έκθεσης του Ταμείου, κατά τον περασμένο Οκτώβριο. Κατά μέσο όρο, οι δημοσιονομικές θέσεις επιδεινώθηκαν στις αναδυόμενες ευρωπαϊκές οικονομίες.

Κίνδυνοι

Συμπερασματικά, το ΔΝΤ αναφέρει πως έχουν ανακύψει νέες ανησυχίες για τον χρηματοπιστωτικό τομέα και η αποτυχία περιορισμού των κινδύνων χρηματοπιστωτικής σταθερότητας θα μπορούσε να οδηγήσει σε κρίση και χαμηλότερη ανάπτυξη. Ενώ η αυστηρότερη μακροοικονομική πολιτικές θα μπορούσαν να εντείνουν τις ανησυχίες του χρηματοπιστωτικού τομέα, η αποτυχία να δράσουμε δυναμικά τώρα για να μειώσουμε τον πληθωρισμό, θα μπορούσε να σημαίνει υψηλότερο πληθωρισμό αργότερα, αναγκάζοντας σε μεγαλύτερη από την προβλεπόμενη σύσφιγξη της πολιτικής στο μέλλον. Ταυτόχρονα, μια αναζωπύρωση των τιμών της ενέργειας ή οι κίνδυνοι κατακερματισμού θα μπορούσαν να επιφέρουν χαμηλότερη ανάπτυξη και υψηλότερο πληθωρισμό, περιπλέκοντας περαιτέρω το έργο των ευρωπαίων φορέων χάραξης πολιτικής.

Οι κίνδυνοι χρηματοπιστωτικής δυσπραγίας μεταξύ τραπεζών και μη τραπεζών έχουν έρθει στο προσκήνιο. Ενώ τα άνετα μέσα αποθέματα κεφαλαίου και ρευστότητας μεταξύ των τραπεζών στη ζώνη του ευρώ και στο Ηνωμένο Βασίλειο παρέχουν ένα μαξιλάρι, τα πρόσφατα προβλήματα του τραπεζικού τομέα καταδεικνύουν πώς οι πιέσεις ρευστότητας και η χρηματοπιστωτική πίεση μπορούν να αναδυθούν απότομα σε ένα περιβάλλον υψηλότερων επιτοκίων μετά από 15 χρόνια ιδιαίτερα διευκολυντικής νομισματικής πολιτικής. Μια ακόμη πίεση επεισόδιο θα μπορούσε να διαβρώσει τα αποθέματα ασφαλείας, ιδίως μεταξύ των τραπεζών με ασθενέστερα θεμελιώδη μεγέθη, και να περιορίσει απότομα την πίστωση και τις ευρύτερες χρηματοπιστωτικές συνθήκες. Η επακόλουθη επιδείνωση των προοπτικών και η αύξηση των επιτοκίων δανεισμού θα μειώσει πιθανότητα την ποιότητα του ενεργητικού.

Πηγή ΟΤ